1、冷链物流产业“身份”解析

冷链物流泛指冷藏冷冻类食品在生产、贮藏运输、销售,到消费前的各个环节中始终处于规定的低温环境下,以保证食品质量,减少食品损耗的一项系统工程,冷链物流的要求比较高,相应的管理和资金方面的投入也比普通的常温物流要大。

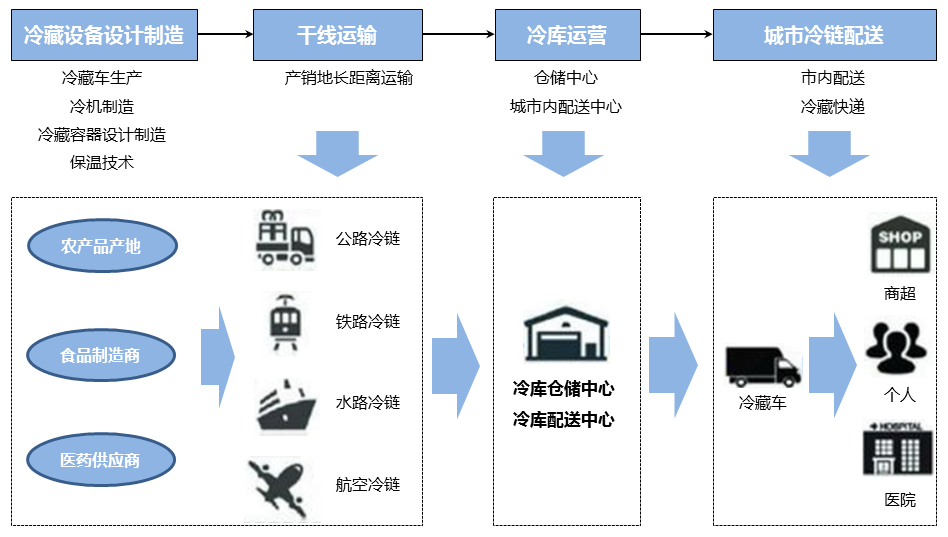

图1 冷链物流产业链示意图

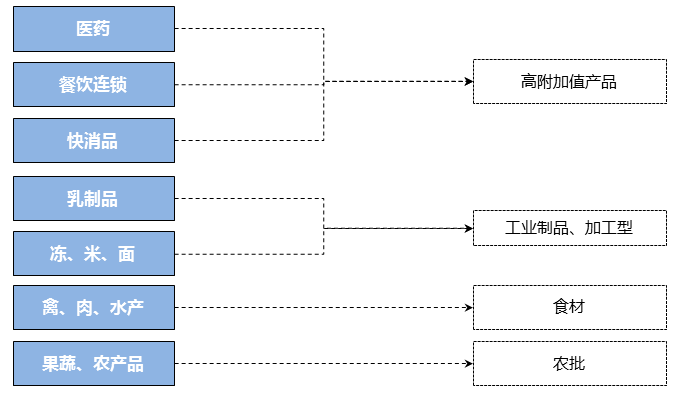

图2 冷链物流主要适用产品示意图

2、我国冷链物流市场需求大

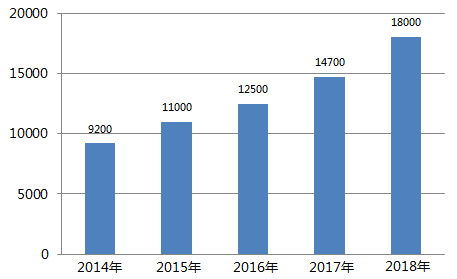

在市场需求量方面,我国是冷链食品生产和消费大国,每年约有4亿吨的生鲜产品进入流通领域。在互联网的普及下,人们的生活方式发生了变化,对于农产品、食品、医药等消费品的选购方式也发生了比较大的变化。网购、生鲜电商、果蔬宅配等方式都是当下消费市场的热门选择,对于网购、生鲜电商、果蔬宅配等来说,运输环节十分重要。受益于这类消费的增长,国内冷链物流市场也快速发展,2018年中国冷链物流市场需求总量达到1.8亿吨,比2017年增长3300万吨,同比增长22.1%。

图3 中国冷链物流市场需求总量(万吨)

受市场需求影响,冷链基础设施设备增长明显,但仍存在巨大缺口。2018年,我国冷链基础设施设备水平进一步提升,全国冷库总容量将达到5238万吨(折合1.3亿立方米),新增库容488万吨,同比增长10.3%。据统计,冷链在途运输量约占冷链需求量的50%,那么我国冷库总容量还约有4000万吨的缺口。冷库保有量有所提高,但相较于庞大的市场仍有较大空间。预计到2019年,中国冷库容量将超6000万吨。

从冷库新增的区域来看,福州、济南、重庆、武汉、杭州、大连等城市增幅明显,反映出二三线城市消费在快速崛起,也反应出未来冷链市场需求持续高速增长。

3、我国冷链物流产业发展成绩与弊端均显著

我国现有冷链物流服务模式,从冷链服务商提供服务的角度看,主要有仓储型、运输型、城市配送型、综合型、供应链型、电商型和平台型等七种模式。

仓储型——冷库分布不均、行业集中度低

冷链物流中的仓储型即是我们常说的冷库,作为冷链物流的主要基础设施,我国冷库资源依然不充足,与欧美发达国家仍有一段差距。据业内人士分析,我国冷库方面还呈现出资源分布不均衡、制冷技术落后、仓储设备陈旧等现象。冷库方面还存在着行业集中度低的问题,目前仍无具有超强整合能力的巨头。在仓储型模式中,太古冷链和普菲斯发展迅速,堪称行业代表。除了太古集团和普菲斯这些外资企业之外,中国本土也涌现了一批优秀的冷链仓储运营企业,诸如上海郑明现代物流、上海锦江国际低温物流、成都银犁冷藏物流等。

运输型——从企业物流到物流企业

所谓运输型,主要是指从事货物低温运输业务为主,包括干线运输、区域配送以及城市配送。目前中国冷链物流行业按此种模式运营的代表企业有双汇物流、荣庆物流、众荣物流等。

配送型——倡导集约共配、构建全国网络

在冷链物流行业中,最为常见的便是配送型企业,诸如北京快行线、上海唯捷物流、深圳曙光等企业。他们以从事城市低温仓储和配送一体业务为主,其冷链物流车穿梭在城市的大街小巷。

综合型——多元化运行 、加码配送比重

所谓综合型是指以从事低温仓储、干线运输以及城市配送等综合业务为主,代表企业有招商美冷、上海广德、北京中冷、华冷物流等。和单一的冷链物流企业不同,其业务比较广泛,涉及到仓储、运输和配送等各个方面。

供应链型——后来居上、稳居风口核心

所谓供应链型是指围绕核心企业,通过对信息流、物流、资金流的控制,从采购到终端整个过程提供低温运输、加工、仓储、配送服务,然后由分销网络把产品送到消费者手中。总的来说,就是将供应商、制造商、物流商和分销商连成一个整体的功能网链结构。这种商业模式比较先进,是国内最近两年才兴起的。在美国冷链市场,企业代表如 SYSCO、US FOOD;国内代表有鲜易供应链、九曳供应链等。

电商型——势头强劲、优化资源整合

自2012年生鲜电商元年启幕,生鲜电商开始蓬勃发展,与之配套的冷链物流也随之发展。因此,在冷链物流的商业模式中,电商型冷链物流是一种新兴模式,主要指的是那些生鲜电商企业自主建设的冷链平台,他们除了自用之外,还可以为电商平台上的客户提供冷链物流服务。这其中,尤以顺丰冷运和菜鸟冷链为代表。

平台型——搭建平台、引领集约化发展

在冷链物流迅猛发展的今天,依然存在着散乱的问题。面对资源信息的不对称,有一些平台型冷链脱颖而出。该模式是指以大数据、物联网技术、IT技术为依托,融合物流金融、保险等增值服务,构建“互联网+冷链物流”的冷链资源交易平台。

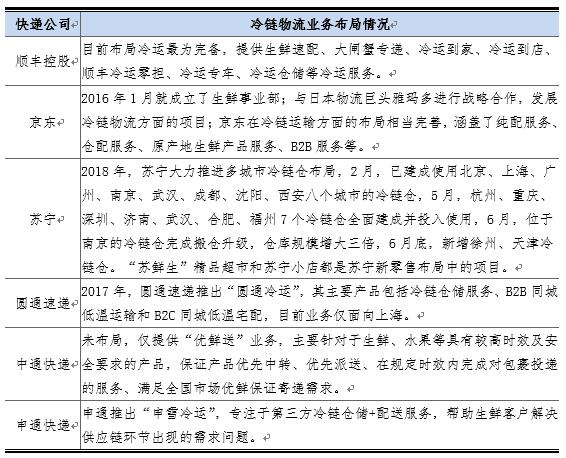

冷链物流一直是物流领域中的一块蓝海。随着冷链物流的热度高涨,不少巨头公司在冷链物流上动作频频,尤其是对物流市场反应迅速的电商及快递公司。近几年,各大电商及快递公司纷纷布局冷链物流,大致情况如下表所示:

表1 快递公司冷链物流布局情况

目前,我国冷链产业基础设施薄弱,相对于庞大的人口基数,冷库及冷藏车等资源仍旧偏少,在产地预冷、包装、加工等方面设施不完善,这些都是制约冷链物流发展的“硬伤”。目前的发展规模还远远满足不了我国的巨大需求,还存在成本高、基础设备薄弱、体系不完善等棘手问题,从另一个方面说明中国冷链物流有很大的发展空间。冷链物流的诸多问题,集中体现在以下几点:

-

企业利润空间受压缩

据统计,当前冷链物流行业的平均净利润率仅在3%-4%左右,且仍在不断压缩。一部分冷链物流企业赔本赚吆喝,也有的企业不惜主动放弃既有业务断臂求生。

-

冷链基础设施结构失衡

冷库分布不均。山东、上海、广东发展速度较快,冷库容量居前列,西南地区发展较慢,冷库分布存在不均衡的状况。一方面,部分农产品产地仍旧存在冷链最初一公里配套设施不足,产地预冷设施和冷库偏少、标准偏差的问题。另一方面,局部省市又存在冷库盲目过量建设,功能定位落后于市场需求,导致冷库市场供大于求或者供需无法匹配的现象。

-

冷链物流人才短缺严重

冷链物流人才短缺严重。首先冷链行业缺乏制定战略和运营管理方面的人才,中物联冷链委《2018冷链行业人力资源报告》中显示,当前行业既有理论基础又具备实操能力的高级管理人才不足2000人。其次是缺乏掌握冷链专业技能的人才,随着社会年龄结构的改变和人力成本的逐年增加,智能化成为冷链行业新趋势,这种情况下行业急需一批懂得“冷、链、物、流”的新型专业人才。

4、我国冷链物流产业发展趋势

政策引导+互联网为王时代激发冷链物流新模式。《关于推动物流高质量发展促进形成强大国内市场的意见》明确指出要加强农产品物流骨干网络和冷链物流体系建设,发展冷链物流新模式。互联网时代+政策引导“生成”冷链物流新模式:“生鲜电商+冷链宅配”、“中央厨房+食材冷链配送”等。新模式的形成归根结底是人们消费需求发生改变,逛“电商”的时间逐年增加。数据显示,2018年移动购物领域新增用户中58.8%来自三线及以下城市。“吃”这一日常生活中最为重要的事情,将成为“富矿区”,2018年国内生鲜电商增长高达80%就是最有力的证明。

电商冷链是当下、也是未来冷链物流发展的主体板块。“健康”的物流方式有效解决电商产品对冷链的需求,如:鲜花电商。鲜花的特殊性要求企业进行全程冷链运输,以花加为代表的鲜花电商通过研发环保周转箱等方式,大大减少了鲜花运输过程中的损耗。据有关数据,花加的供应链环节总成本因此下降20%。

多领域政策涉及冷链凸显产业价值。商务部等8部门出台《关于开展供应链创新与应用试点的通知》、国务院办公厅印发《推进运输结构调整三年行动计划》和《关于推进奶业振兴保障乳品质量安全的意见》等多个政策文件中提及冷链,“冷链物流”渗透到越来越多领域的政策规划里面,这表明冷链物流作为保障食品和民生安全的重要手段,已深度融入各产业链的核心环节当中,整个冷链产业的价值和地位愈发凸显。

冷链物流市场趋于集中发展。2018年我国冷链物流企业之间整合、并购、重组等事件相比以往要更多、动作也更大,无论是中外运冷链和招商美冷之间的内部整合,还是万纬物流并购太古冷藏,亦或是顺丰和夏晖之间的强强联合,总之我们看到,是市场这支无形之手,促使企业之间有了改变的内生动力,冷链物流市场集中度将得到一定程度的提升,未来,集中化发展是趋势。

冷链物流企业向全国性服务拓展。随着生鲜电商、新零售、新餐饮等业态的涌现,全国性连锁超市、便利店的扩大,客户对冷链物流企业的辐射半径、物流时效要求越来越高,市场的需求催生出像荣庆物流、顺丰冷运、京东物流、苏宁物流、安鲜达物流等一批具备全国性服务能力的冷链物流企业,通过布局全国性冷库节点,拓展中小城市运输网络,延伸最后一公里配送能力,统一全链条服务标准等,赢得客户的信任和青睐。